Выборы

Дональд Трамп стал не только 45-ым, но и 47-ым президентом США – во второй раз в истории США после неудачной попытки переизбраться бывший президент возвращается в Белый Дом – с другим порядковым номером.

Бизнес

Панамский канал останется в руках Панамы и будет открыт для торговли из всех стран. Об этом заявил панамский администратор водного пути, Рикаурте Васкес который назвал опасными утверждения избранного президента Дональда Трампа о том, что США должны взять его под свой контроль.

Интервью

Текстовая расшифровка беседы Школы гражданского просвещения (признана Минюстом организацией, выполняющей функции иностранного агента) с президентом Центра политических технологий Борисом Макаренко на тему «Мы выбираем, нас выбирают - как это часто не совпадает».

Колонка экономиста

Видео

Новый КГБ

11.06.2009

Новый прогноз динамики ВВП: есть ли повод для оптимизма?

В начале июня Минэкономразвития озвучил прогнозные оценки динамики ВВП в 2009 г., предполагающие рост экономики во втором полугодии по отношению к первому на 4-5%.

Примечание: 2009г.- прогноз МЭР

Источник: Росстат, МЭР, расчеты Центра развития

При оценке поквартальной динамики ВВП в 2009 г. мы исходим из того, что его падение в первом квартале не будет сильно отличаться от предварительных оценок (9,5% год к году), а во втором квартале составит около 10%, учитывая падение на 10,5% по итогам апреля (предварительная оценка МЭР). В этом случае ожидаемый рост экономики во втором полугодии на 4-5% (со снятой сезонностью ) по отношению к первому может означать, что темпы падения ВВП в годовом выражении в третьем квартале замедлятся до минус 3,6-4,0%, а в четвертом квартале до минус 1,2-1,6%, то есть не выйдут в положительную область даже несмотря на низкую базу прошлого года.

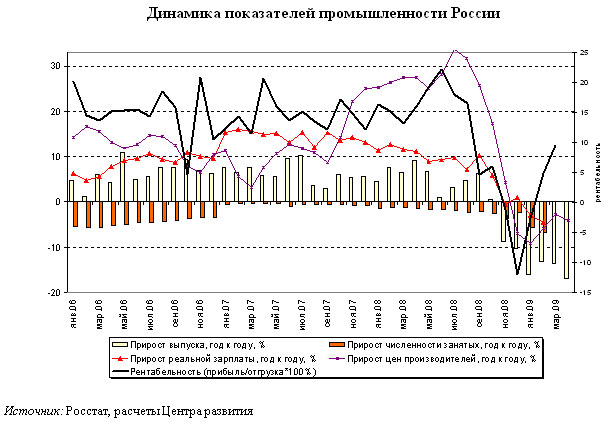

В то же время, как хорошо видно на графике, такой прогноз предполагает мощный «отскок» российской экономики уже в третьем квартале и более умеренный рост в четвертом. Чтобы понять, есть ли основания для такого оптимизма, мы решили внимательнее посмотреть на то, что происходит в промышленности, которая до сих пор падала темпами примерно в полтора раза выше, чем ВВП России в целом. Хотя доля промышленности в производстве ВВП в 2008г. составила всего 31%, состояние в этой отрасли экономики оказывает существенное влияние на динамику остальных секторов посредством генерирования доходов населения, инвестиций, налогов. Да и по качеству и количеству статистики этот сектор экономики дает гораздо больше информации для анализа.

Если исходить из сохранения сложившейся отраслевой структуры экономики, что для краткосрочного периода естественно, то для роста ВВП во втором полугодии на 4,5% промышленность должна «обеспечить» хотя бы 3%-ный рост.

Наш текущий инерционный прогноз предполагает падение промышленности почти на 15% по итогам года. При этом, для того чтобы «попасть» в прогнозируемые МЭРом темпы динамики ВВП по итогам года, падение промышленности должно составить не более 10% по итогам года, то есть значительно замедлиться во втором полугодии. Между тем апрельские данные о сокращении выпуска почти на 17% год к году, говорят также о том, что со снятой сезонностью после стагнации выпуска в феврале-марте в апреле вновь началось падение. Промышленность пытается адаптироваться к сокращению спроса и падению оптовых цен снижением издержек. Однако, несмотря на восстановление положительного уровня рентабельности промышленности, прибыльность промышленности в отличие от всех последних лет заметно ниже ставки по банковским кредитам. Медленное, но последовательное кредитное сжатие в экономике и сокращение объема собственных средств в промышленности неизбежно ведет к дальнейшему снижению инвестиционной активности.

В таких условиях падение инвестиций, которые с января 2009г. снижаются по отношению к тому же периоду прошлого года даже в номинальном выражении – небывалая после кризиса 1998г. ситуация - может продолжиться и, при сохранении текущих (апрельских) тенденций, приблизиться к 30% (год к году). Это негативно отразится на динамике прежде всего машиностроительных отраслей, производстве строительных материалов и строительстве. В случае реализации такого негативного инвестиционного сценария дальнейшее падение только машиностроительных отраслей и промышленности стройматериалов, дающих около 21% добавленной стоимости, создаваемой в промышленности, дополнительно добавит к падению промышленности в целом не менее 2-2,5 п.п.

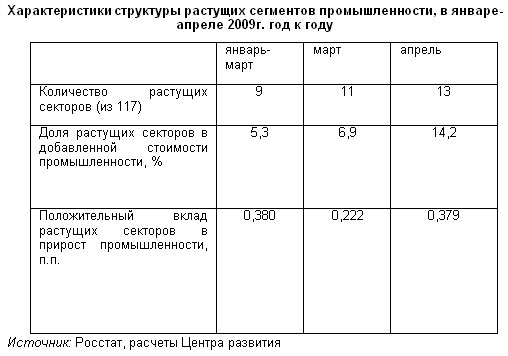

Есть ли признаки перелома ситуации за счет растущих в последние месяцы секторов? Наш анализ показывает, что хотя число растущих секторов в промышленности увеличивается, их положительный вклад в общую динамику промышленности остается небольшим – на уровне менее половины процентного пункта – и, что самое главное, относительно постоянным на протяжении первых четырех месяцев года, что пока не позволяет надеяться на перемены к лучшему.

Стабильность последнего показателя в нашей таблице при заметном увеличении числа растущих секторов (с 9 в первом квартале до 13 в апреле) и их удельного веса в составе промышленности в целом (с 5,3 до 14%) может говорить о том, что напор т.н. «зеленых ростков» в российской промышленности ослабевает, наиболее вероятным объяснением чему может быть укрепление рубля, которое наблюдается в последние месяцы.

Мы не склонны преувеличивать значение импортозамещения для восстановления роста в российской промышленности. Но и совсем сбрасывать этот фактор со счетов было бы неправильно. Более того, в краткосрочной перспективе, когда дальнейшее снижение инвестиционной активности неизбежно, импортозамещение может оставаться единственным работающим двигателем в промышленности. А быстрое укрепление рубля неизбежно будет тормозить его действие.Одним словом, пока мы не видим серьезных оснований для поддержки «оптимистического» варианта развития российской экономики, который озвучил МЭР.

В. Миронов

Материал подготовлен Центром развития

Комментарии

Экспертиза

Поколенческий разрыв является одной из основных политических проблем современной России, так как усугубляется принципиальной разницей в вопросе интеграции в глобальный мир. События последних полутора лет являются в значительной степени попыткой развернуть вспять этот разрыв, вернувшись к «норме».

Внутриполитический кризис в Армении бушует уже несколько месяцев. И если первые массовые антиправительственные акции, начавшиеся, как реакция на подписание премьер-министром Николом Пашиняном совместного заявления о прекращении огня в Нагорном Карабахе, стихли в канун новогодних празднеств, то в феврале 2021 года они получили новый импульс.

6 декабря 2020 года перешагнув 80 лет, от тяжелой болезни скончался обаятельный человек, выдающийся деятель, блестящий медик онколог, практиковавший до конца жизни, Табаре Васкес.